Autonomes Fahren ist in aller Munde, zumindest immer dann, wenn es schlechte Nachrichten zu melden gibt. Ein tödlicher Unfall in Arizona? Tesla Autopilot kracht in ein Feuerwehrauto / Fahrbahntrenner / Lieferwagen? Oder gerade jüngst, Waymo-Autos fahren noch alle holprig und unberechenbar, trotz Millionen an Kilometer.

Tatsache ist, so sehr diese Nachrichten – wenn man nur oberflächlich hinschaut – ihre Richtigkeit haben. Dass autonomes Fahren kommen wird, ist unbestritten.

Dabei verstehen nicht alle das Selbe darunter, wenn sie erzählen, wie weit deutsche Hersteller bereits gegenüber anderen seien. Die Wunderwaffen kämen ja bald. Dabei muss man nur auf die verwendeten Begrifflichkeiten hören, um zu verstehen, dass in Deutschland vom automatisierten Fahren, also nichts anderem als einem hochgezüchteten Fahrerassistenzsystem gesprochen wird, während man überall anders vom autonomen Fahren, also dem Fahren ohne erwarteten Eingriff eines Fahrers redet.

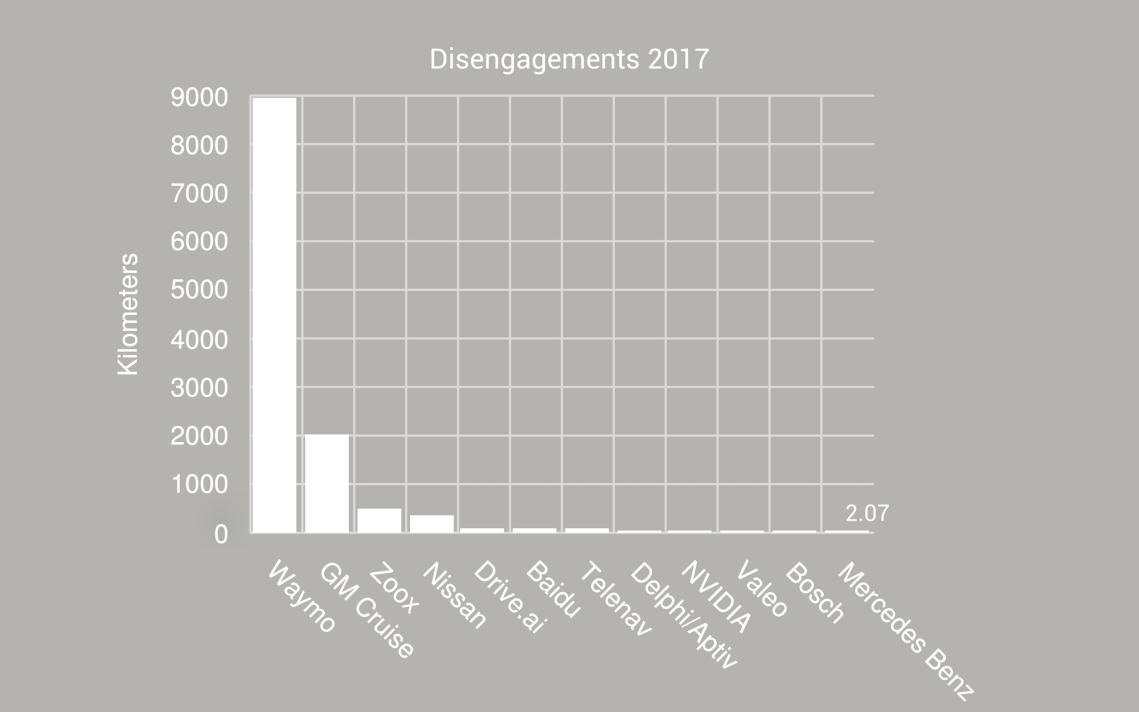

Stellt man den aktuellen Stand der Technik der einzelnen Mitspieler gegenüber, dann wird der deutliche Abstand sichtbar. Während Waymo-Autos im Schnitt alle 9.000 Kilometer nicht mehr weiter wissen und an einen Fahrer übergeben, dazwischen aber autonom im Stadtverkehr fahren, GMCruise es auf 2.000 Kilometer pro Disengagement bringt, lungern Bosch oder Mercedes weit abgeschlagen bei einem Disengagement von alle zwei Kilometer.

Da sich diese software-basierte Technologie exponentiell und nicht linear entwickelt, sind diese Abstände schon fast nicht mehr einholbar. Das ‚fast‘ steht nur mehr aus Höflichkeit da, die Wahrscheinlichkeit es zu schaffen, geht bereits gegen Null.

Der Roboterautoexperte Brad Templeton fasste kürzlich in einem seiner Blogs eigentlich nur als Nebengedanken sehr prägnant die Zukunft von traditionellen Automobilherstellern zusammen. In eher ausgeweiteterte Form und nicht so explizit formuliert steht’s auch in meinem Buch (Werbung!), aber ich wollte das etwas ausarbeiten.

Welche Optionen für die Zukunft haben traditionelle Autobauer in einer Welt die von autonomen Autos dominiert werden wird?

#1 Roboterautohersteller werden

Das ist eine ‚No-na‚-Antwort, eine die so offensichtlich ist, dass man meint, sie gar nicht erwähnen zu müssen. Hier übrigens einer dieser vor hundert Jahren in Wien so populären No-na-Witzen:

Zwei Freunde begegnen sich auf der Straße. Der eine schleppt sich an seinen Einkäufen ab. Fragt der andere:

„Warst Klopapier einkaufen?“

„No-na, aus der Reinigung werde ich’s geholt haben.“

Während Mercedes als der Pionier in der Selbstfahrtechnologie gilt, hat keiner der Hersteller einen größeren Fokus darauf gelegt. Als zu schwer, zu aufwendig und komplex wurde das angesehen. Bis die Fortschritte von Google/Waymo nicht mehr ignoriert werden konnten. Ein Hersteller schmiss sich mit Verve hinein (General Motors), andere eher halbherzig (Daimler, VW), andere haben kein Geld, wollen nicht, oder können nicht (der Rest). Diese Lücke füllen mittlerweile sehr viele gut mit Kapital ausgestattete Startups, die mit jungen Mitarbeitern die alten Unternehmen aufzurollen beginnen.

Die Komplexität und der Aufwand, Selbstfahrtechnologie zu entwickeln, darf nicht unterschätzt werden. Es ist ein reines Softwareproblem, und da sind software-affine Teams einfach besser aufgestellt. Sowohl was das Codieren, das Datensammeln, die Bereitschaft die Fahrzeuge in der Öffentlichkeit zu testen, und auch den Anspruch betrifft.

Roboterautos erfordern ein Umdenken in mehrerer Hinsicht. Es werden Autos nicht mehr verkauft, sondern in Flotten als Robotertaxis betrieben. Das ändert die Vertriebstruktur, das Geschäftsmodell, und die notwendigen Kompetenzen. Gleichzeitig tritt man in Konkurrenz mit seinen bisherigen Kunden, wie Taxifahrern oder LKW-Fahrern und Speditionen. Beziehungen, die man sich über Jahrzehnte mühsam aufgebaut hat, will man nicht so einfach ruinieren. Größtes Hindernis um diesen Schritt zu schaffen ist aber das Mindset der Mitarbeiter und das Selbstverständnis des Unternehmens. Leute wollen nicht mehr selbst Autofahren. Bei den jungen Automobil-Startups wie Navya haben teilweise 80 Prozent der Belegschaft keinen Führerschein! Man mache das mal Mitarbeitern eines Unternehmens klar, deren Selbstverständnis und Selektionsprozess vor allem Leute ins Unternehmen bringt, die ‚Freude am Fahren‚ haben.

Wie man sieht, es ist in keinster Weise einfach, Roboterautohersteller zu werden. Das hat niemand behauptet. Aber deshalb schon im Vorhinein aufzugeben oder nur halbherzig anzupacken geht auch nicht. Ein bisserl schwanger geht nicht.

#2 Auftragsfertiger für Waymo & Co

Am Beispiel von Fiat Chrysler und Jaguar ist dieser Trend, Autos im Auftrag für einen Flottenbetreiber zu bauen, bereits zu erkennen. Diese beiden traditionellen Automobilhersteller mit langer Historie haben weder die finanziellen Ressourcen, noch die Mitarbeiter und das Wissen, Selbstfahrtechnologie zu entwickeln. Sie haben stattdessen mit Waymo einen Partnerschaft abgeschlossen, bei denen sie Autos nach Spezifikation für Waymo bauen, und Waymos proprietäre Selbstfahrtechnologie einbauen.

Dabei wird es für die Benutzer weniger wichtig werden, ob sie in einem Jaguar oder Fiat oder einem Auto eines anderen Herstellers sitzen, es wird wichtig sein, dass sie ein ‚Waymo‘ bestellt haben und diesen Service erfahren. Für die traditionellen Automobilhersteller bedeutet das zweierlei: Die Marke selbst verliert an Bedeutung, und sie werden von einem OEM zu einem Zulieferer.

Was im ersten Moment als schlechtes Ergebnis für die heutigen OEMs klingt, kann sich als einzige Chance offenbaren, in Zukunft überhaupt noch zu existieren.

#3 Autohersteller in einer Nische, die (noch) nicht von Roboterautos dominiert ist

Anfänglich werden Roboterautos bestimmte Segmente besetzen und erobern. In urbanen Bereichen, wo heute schon öffentlicher Verkehr, Taxis oder Ubers für Transportdienstleistungen bereitstehen, werden Robotertaxis immer mehr die Bedeutung von und die Nachfrage nach privaten Autos verringern. Damit bleibt vorläufig noch mit der ländlichen Gegend ein Bereich, wo Automobilhersteller ihre Fahrzeuge an Privatpersonen vertickern werden können. Oder auch an Vielfahrer, also an Leute mit Jobs, in denen sie viel auf der Straße sind.

Doch auch diese beiden Bereiche werden rasch von Robotaxis übernommen werden, sobald die Kapazitäten und Zuverlässigkeit da sein werden. Ein Grund wird der Preis sein. Es wird erwartet, dass die Kilometerpreise um mindestens 50 Prozent unter den heutigen liegen werden. Und wenn man dann als Vielfahrer nicht mehr selbst über weite Strecken fahren muss, und man stattdessen ausgeruht und vorbereitet zu einem Kundentermin kommt, hat man auch diese Nische verloren.

Diese Nischenmärkte werden in weniger als 15 Jahren so stark geschrumpft sein, dass kaum ein Automobilhersteller ohne Selbstfahrtechnologie mehr profitabel operieren wird können. Ähnlich Kutschenherstellern, Polaroidkameras oder Plattenpressen werden mehr als 90 Prozent dieser Unternehmen verschwinden. Diese Unternehmen erleiden das Schicksal #5.

#4 Autohersteller in einer Nische, die nie von Roboterautos dominiert werden wird

Die anderen weniger als 10 Prozent an Unternehmen, die #3 überlebt haben, werden in diesem Bereich operieren. Für gewisse Fahrzeuge wird man vielleicht nie einen Roboter ans Steuer lassen (können) oder wollen, und andere wird man als Hobby auf einer abgeschlossenen Rennstrecke oder der Alpenhochstraße oder Küstenstraße am Wochenende fahren lassen. So wie man heute Kutschen noch auf Wettbewerben, bei einer Hochzeit oder als Touristenspaß in einem Stadtzentrum verwendet, man ihnen aber nie auf Autobahnen oder Überlandstraßen begegnet.

#5 Untergang / Tod

Dieses Schicksal werden zwischen 50 und 90 Prozent der Hersteller erleiden. Im günstigsten Fall werden sie von einem Robotertaxihersteller aufgekauft, im schlimmsten einfach zugesperrt. Oder sie verlassen den Automobilbau vollständig und machen etwas ganz anderes.

Fünfzig bis 90 Prozent an heutigen Unternehmen werden das Zeitliche segnen scheint Euch übertrieben? Dann denkt doch mal nach, welche Handymarke ihr vor 10 Jahren hattet. Was fállt uns dazu ein? Nokia, Samsung, Ericsson, Siemens, Blackberry, Motorola. Wie viele dieser Unternehmen haben heute noch einen signifikanten Marktanteil an Smartphones? Gerade mal Samsung, alle anderen sind Geschichte.

Wen wird es wie treffen?

Welcher deutsche Hersteller wird dabei welches Schicksal ereilen? Das ist klarerweise schwer vorherzusagen, aber schauen wir doch mal auf Signale, die wir heute sehen, um eine mögliches Szenario für jeden Hersteller zu erstellen.

Daimler

Die Ironie der Geschichte ist, dass Daimler der Selbstfahrpionier ist. Bereits in den 1980er Jahren wurden erste aufwendige und erstaunlich umfangreiche Testfahrten durchgeführt. Von Stockholm nach Paris und durch ganz Deutschland führte das autonome Fahren, noch mit Rücksitzen und Laderaum im Kombi und Anhänger vollgepackt mit Computern und Kameras. Die Zeit war technologisch noch nicht reif, aber immerhin.

30 Jahre später ist es fast beschämend zu sehen, wie weit Daimler zurückgefallen ist. Während Waymo Disengagements nur alle 9.000 Kilometer hat, muss bei Daimler der Computer alle 2 Kilometer an einen Fahrer übergeben. Wenn man verstanden hat, dass autonomes Fahren keine lineare, sondern exponentielle Technologie ist, dann realisiert man die Bedeutung dieser Zahlen. Sobald ein Unternehmen solch einen Vorsprung hat, wird er fast uneinholbar.

Daimler ist nun ein Unternehmen, dass im Vergleich zu anderen deutschen Unternehmen am meisten in neue Technologien investiert hat, und doch wenig zu bieten hat. Man hat ausreichend viel gemacht, dass man glaubt, die Technologie verstanden zu haben, aber doch zu wenig geschafft, als dass man eine ernsthafte Gefahr für Waymo ist.

Doch das versteht man bei Daimler nicht unbedingt. Man glaubt, Partnerschaften mit B-Playern eingehen zu können (beispielsweise mit Bosch), wenn man auf aktueller Technologie noch als A-Player geltendes Unternehmen eigentlich mit A-Playern wie Waymo partnern sollte. Doch dazu scheint man sich zu stolz zu sein.

Insgesamt gebe ich Daimler die besten Chancen geordnet zu überleben. Allerdings nicht als selbständiges Automobilunternehmen, sondern entweder als Tier 1 Zulieferer für die Waymos, Apples & Co oder als Subunternehmen eines der vorher genannten. Der Grund ist einfach der Qualitätsanspruch und Unternehmenskultur, die potenziellen Käufern wie Apple entgegenkommen wird. Die Wahrscheinlichkeit dass Daimler selbst als Robotaxi-Betreiber auftreten und Konkurrent von Waymo & Co werden wird, schätze ich als unter 50 Prozent ein. Und dann wird Mercedes – was die Marktmacht und Wichtigkeit betrifft – zu Waymo das sein, was Bing heute zu Google ist.

BMW

Wo soll ich anfangen? Da ist nix. Der BMW CoPilot ist ein Fahrerassistenzsystem, aber kein autonomes Fahren. Wenn sie großes Glück haben, werden sie von den Waymo, Apple & Co gekauft. Mit etwas Pech dürfen sie Tier 1 Zulieferer werden, mit ganz viel Pech braucht man sie nicht mehr, und sie gehen in ein anderes traditionelles Unternehmen auf, die dann wiederum selbst die Option #5 erleiden.

Volkswagen

Der Technologie-Lead – wie das so schön bei VW heißt – für autonomes Fahren innerhalb des VW-Konzerns war bislang Audi. Und die zeigten mit einem schnell fahrenden A8 auf einer Rennstrecke, was sie können. Da hört sich’s auch schon wieder auf. Stattdessen ging VW eine Partnerschaft mit Aurora ein, ein Startup das vom ehemaligen Waymo-Entwicklungschef Chris Urmson mitgegründet wurde. Und die haben sicherlich die Kapazität und das Wissen, solche Technologie zu bauen. Es spricht für Aurora, dass sie gleich zu Beginn ein Kaufangebot von VW ausgeschlagen haben.

Allerdings sind die VW-Pläne einigermaßen unambitioniert. Die ersten Testflotten in bis zu fünf Städten will man erst 2021 in Betrieb nehmen. Bis dahin wird Waymo alleine schon zehntausende selbstfahrende Autos im Flottenbetrieb im Einsatz haben. Wie gesagt: diese Entwicklung geschieht nicht linear, sondern exponentiell.

Mit all den anderen Schwierigkeiten, die sich der VW-Konzern selbst aufgehalst hat (der Dieselskandal klarerweise), und den einhergehenden Erschütterungen – die nach wie vor nicht ausgestanden sind – an der Konzernspitze – auch VW-CEO Diess ist offensichtlich in Bedrängnis und Audi-Chef Stadler nach wie vor im Gefängnis – und noch immer zu erwartenden weiteren Strafzahlungen, liegt der Fokus nicht auf selbstfahrenden Autos. Das wird sich rächen.

Das Szenario ist vermutlich eines, wo aus Geldknappheit Einheiten wie Porsche, MAN und Bentley abgestoßen werden müssen, um doch noch irgendwo massentaugliche Billigrobotertaxis auf VW-Käfer- und Golf-/Passat-Basis zu bauen, aber die Technologie wird man zukaufen und jedes Jahr Milliarden an Lizenzgebühren an Waymo abdrücken.

Porsche

Ich nehme Porsche aus der Volkswagengruppe raus, da es sich um einen etwas anderes Fahrzeughersteller handelt. Porsches werden weniger aus Vernunft, sondern wegen des Fahrspaßes gekauft.

Zwar hat Porsche mit dem Taycan (ehemals bekannt als Mission E) ein vielversprechendes Elektrofahrzeuge in der Pipeline, aber das Unternehmen steht vor dem Dilemma, wie man einen selbstfahrenden Sportwagen verklickern will. Der Spaß am Porsche ist das das Selbstfahren. Doch die Zeichen stehen an die Wand geschrieben, und um 2030 wird es mit dem manuellen Fahrspaß auf öffentlichen Straßen vorbei sein. Dann wird manuelles Fahren aus Sicherheitsgründen verboten werden, und nur mehr selbstfahrende Autos erlaubt sein.

Um in einer Nische als Sportwagenhersteller überleben zu können, dafür ist Porsche heute zu groß. Doch Porsche ist eigentlich schon lange kein reiner Sportwagenhersteller mehr. Mit dem SUVs schmeichelt man sich mit dem Flair und verkauft sich gut, aber das sind gute alte Stadthobel, mit ausgezeichneter Verarbeitungsqualität.

Porsche selbst ist dabei abhängig von anderen Anstrengungen innerhalb des VW-Konzerns, wie eben Audi (die sie mit dem Dieselskandal auch mit in den Dreck gezogen haben) oder der Aurora-Partnerschaft. Doch das hält sie nicht ab, selbst in dieser Richtung zu untersuchen.

Überlebenschancen setze ich als höher als 50 Prozent an, allerdings nicht im VW-Konzern, sondern als Luxusmanufaktur für die Apple & Cos.

Opel

Das Schicksal ist einfach zu zeichnen: #5

Zusammenfassung

Hier nochmals zusammenfassend eine Gegenüberstellung mit meiner heutigen Einschätzung (und nochmals die jeweiligen Spaltennummern):

- #1 Roboterautohersteller

- #2 Auftragsfertiger für Waymo & Co

- #3 Nischenhersteller, Nische wird kleiner

- #4 Nischenhersteller, Nische bleibt

- #5 Tod

| #1 | #2 | #3 | #4 | #5 | |

| Daimler | <50% | >50% aufgekauft von Apple & Co |

0% | ||

| BMW | ˜20% | >50% | ~30% | ||

| VW | <20% Lizenz von Waymo & Co |

<30% Teile aufgekauft |

|||

| Porsche | ˜75% aufgekauft |

˜25% | |||

| Opel | ˜10% | >90% |

Was meint Ihr? Postet doch Eure Meinung unten.

Dieser Beitrag ist auch auf Englisch erschienen.

Bei der Option #1, Roboterautohersteller zu werden fällt mir noch ein Aspekt ein:

Anstatt hohe Lizenzgebühren an Waymo zahlen zu müssen, wird es irgendwann mehrere Kandidaten geben, die ein heutiger Hersteller „einfach“ übernehmen kann.

Einige der über 50 Firmen, die heute in Kalifornien eine Testlizenz für autonomes Fahren haben, werden irgendwann die x-te Finanzierungsrunde hinter sich haben und sich auf der Suche nach einem Investor von einem traditionellen Autobauer aufkaufen lassen.

Für Aurora war dies jetzt zu früh.

LikeLike

Das ist ein guter Punkt. Die Farge ist, ob es so sein wird.Damals hat auch kein Kutschenbauer ein Automobilunternehmen übernommen. Es ist richtig, es gibt heute schon eine Reihe von Startups, die Selbstfahrtechnologie bauen, manche einen sehr umfangreichen Stack, andere Teile. Und nach Finanzierungsrunden kann auch immer ein Börsengang folgen. Als Käufer stehen die Autohersteller in Konkurrenz mit anderen, wie beispielsweise ihren eigenen Zulieferern (denke Bosch, Continental) oder Softwaregiganten wir Microsoft oder Oracle. Automobilhersteller haben da beim Mitbieten meistens keine Chance.

Es gibt ja sogar mehrere Open Source Systeme, und das könnte auch eine Alternative sein.

LikeLike

Sehr Interessanter Artikel. Mir fehlt die Einschätzung zu Tesla. Wo befindet sich Tesla im Ranking? Danke für eine Antwort. Herzliche Grüße, Marcus Mayenschein

LikeLike

Dieser Beitrag fokussiert sich mal auf deutsche Automobilhersteller, und Unternehmen die eigene Selbstfahrtechnologie bauen, wie eben Waymo. Tesla ist da ein etwas anders gearteter Fall. Zuerst mal verwenden sie ein andere Sensorenkombination (z.B. als eine der wenigen kein Lidar). Dann bauen sie eigentlich mal ein Fahrerassistenzsystem (Autopilot) und verbessern den mit den ausgelieferten Fahrzeugen, indem sie passiv Daten von den Kundenfahrzeugen sammeln (das sind bis dato an die 200.000 mit dieser Autopilot 2.0 Hardware auf den Straßen).

Es ist auch nicht ganz abzuschätzen, ob man ohne Lidar auskommen wird. Es könnte sein, das Elon Musk recht haben wird, aber aktuell ist es eher so, dass man Lidar braucht.

Insofern ist Tesla hier ein Ausreißer und anders zu betrachten.

LikeLike

Danke Dir, Mario. Wie schätzt du persönlich das Tesla-System ein? Sind sie auf einem richtigen Weg? Grüße über den Teich, Marcus

LikeLike

Die probieren ja einen Ansatz ohne Lidar, nur mit Kameras, Radar und Ultraschall. Das mag vielleicht heute etwas ‚mutig‘ klingen, aber könnte sich als die letztendlich richtige (und billigere) Methode darstellen. Allerdings ist das Urteil darüber noch nicht gefällt.

Auch ist nicht zu unterschätzen, dass sie bereits heute knapp 200.000 Autos mit dieser Hardware auf den Straßen haben, und die massiv passiv Daten sammeln. Das mag aktuell noch nicht als relevant erscheinen, sollten diese Daten allerdings so gut sein und aufgrund ihre Masse auch so viele Randszenarien erfassen, dass sie Datensammelaktionen anderer Hersteller übertrumpfen, könnte sich das als meisterhafter Schachzug erweisen. Aber wie gesagt, das Urteil darüber ist noch nicht gefällt.

LikeLike

Hi Mario, ich komne im März 2019 auf das Tesla Event in Californien. Können wir uns auf ein Interview einmal treffen. Bitte antworte wir auf teslamarcus.in.deutsch@gmail.com Ich würde mich sehr freuen

LikeLike

Als Ergänzung: Dazu hatte ich 2014 schonmal als Thesen 44 Fragen für Automobilhersteller aufgeschrieben, zu lesen auf https://www.schlosser.info/selbstfahrende-autos-fragen-automobilhersteller/

LikeGefällt 1 Person

Hallo Mario,

Du schreibst, dass autonomes Fahren kein lineare sondern eine exponentielle Technologie ist. Kannst Du diesen Standpunkt genauer erläutern bzw. begründen – vielleicht mit Beispielen? Welche Aspekte entwickeln sich für dich exponentiell?

LikeLike

Grundlegend bedeutet ‚linear‘, dass sich eine Technologie für Menschen einfach vorhersehbar entwickelt. Hausbau: eine Etage nach der anderen.

Bei ‚exponentiellen‘ Entwicklungen beispielsweise verdoppelt sich die Entwicklung pro Periode. Im Hausbau wäre das bspw. am ersten Tag eine Etage hinzu, am zweiten 2, am dritten 4, am 4 dann 8, am 5. dann 16 zusätzliche Etagen.

Mit letzterem rechnen Menschen normalerweisee nicht, und es fällt uns auch schwer das zu erfassen.

Lineare Technologien, wie beispielsweise die Verbesserung der Effizienz eines Dieselmotors geht Schritt-für-Schritt und ist beispielsweise in diesem Fall unabhängig von der Anzahl der Dieselmotoren auf den Straßen.

Autonomes Fahren profitiert von der Anzahl der Autos, weil es Millionen von Straßenverkehrsszenarien gibt, die erfasst werden müssen um die Autos fast 100% sicher zu machen.

Da gibt es so eine Art ‚Long Tail‘, wo die ersten erfassten Szenarien zumeist auch die häufigsten sind, also mit wenig Tests erfasst werden. Dann aber gibt es die Millionen von seltenen die nur ein paar Mal pro Periode auftreten. D.h. wir erfassen rasch die 80%-Fälle, für die nächsten 10% (von 80 auf 90%) brauchen wir dann schon viel mehr Tests, mindestens doppelt so viele, für die nächsten 90 bis 95% eine viel viel höhere Zahl an Testfahrten (auch hier wieder zumindest eine Verdopplung) und so weiter.

D.h., ein Hersteller, der mit vielen Autos viel testet ist rascher dabei viele dieser Millionen seltenen Straßenverkehrsszenarien zu erfassen. Je mehr Fahrzeuge früher zum Testen eingesetzt werden, desto rascher erreicht dieser Hersteller höhere Sicherheit.

Ein Hersteller der bei 80% Sicherheit ist somit maximal halb so gut wie einer mit 90% Sicherheit. Einer mit 95% Sicherheit ist mindestens doppelt so gut wie einer mit 90% Sicherheit.

LikeLike

.“.. ein Hersteller, der mit vielen Autos viel testet ist rascher dabei viele dieser Millionen seltenen Straßenverkehrsszenarien zu erfassen. Je mehr Fahrzeuge früher zum Testen eingesetzt werden, desto rascher erreicht dieser Hersteller höhere Sicherheit.“

@ Tesla Ich denke, genau hier findet mit dem Erfolg des Model3 ein enorme Verbreiterung der Datenbasis statt. Es wurden ja gerade die 100.000 M3 überschritten, überwiegend produziert im letzten Quartal (!!) und auf die Straßen in den USA, teilw. auch in Kananda gebracht.

Ergo: Die Masse, besonders der Mod3 auf den Straßen, ist wohl DIE Datenbasis für Tesla Erfolg zum autonomen Fahren. Der Start des Mod.3 in Europa A19 wird enorm dazu beitragen, dass diese Basis auch hier ihre Fundamente bekommt.

LikeLike

Interessant zu lesen, wie noch vor etwas über einem halben Jahr über autonomes Fahren gedacht wurde – auch von mir.

Seit am „Telsa Autonomy Day“ technologische Details vorgestellt wurden, sind viele Fragen beantwortet und durch die höhere Kilometerzahl der Fahrzeugflotte, insbesondere durch das Model 3 als erstes Volumensmodell, wird die ohnehin schon expotentielle Lernkurve der Technologie noch stärker steigen und ein Aufholen extrem schwierig werden. Seit dem letzten Posting ist allein die Zahl der Model 3 von rund 100.000 auf über 250.000 angestiegen. Diese sind in vielen Staaten verbreitet, sodass die jeweiligen Usancen und Straßenverkehrsordnungen von der Flotte gelernt werden können.

Dazu kommt noch die eigene Versicherung, mit der Tesla auf dem Markt kommen will – sie wird ja auch die Risiken des autonomen Fahrens abdecken. Ein rechtlich bedeutender Schritt, dennn es wird insbesondere in der Anfangszeit der Technologie noch Unfälle geben, auch wenn sie im Vergleich zum besten Fahrer um zumindest 90 Prozent geringer sein werden.

Persönlich denke ich, dass viele Anbieter von Mobilitätsdienstleistungen – nicht nur OEMs – davon negativ überrascht sein werden….

LikeLike

Es sind tatsächlich bereits mehr als 600.000 Autos mit diesem Hardwarekit ausgeliefert worden. Alleine dieses Jahr sind schon an die 180.000 Teslas ausgeliefert worden.

LikeLike